El Rastreador de Tecnologías Críticas del Instituto Australiano de Política Estratégica (ASPI) acaba de publicar su edición 2025, expandida a 74 tecnologías con diez nuevos campos —desde inteligencia artificial generativa hasta interfaces cerebro-computadora y geoingeniería. Su veredicto es lapidario: China lidera la investigación de alto impacto en 66 de esas 74 tecnologías, mientras que Estados Unidos sostiene el liderazgo apenas en las ocho restantes.

Cuauhtémoc Valdiosera

El desequilibrio no es anecdótico: es estructural, acumulativo y con implicaciones directas para la seguridad nacional, la competitividad económica y la arquitectura del orden internacional del siglo XXI.

El mapa que cambia todo

Cuando el ASPI publicó su primer Critical Technology Tracker en 2023, la imagen ya resultaba incómoda para los defensores de la supremacía occidental en ciencia y tecnología. Dos años después, el cuadro se ha profundizado con una claridad que no admite matices evasivos: la República Popular China no sólo lidera, sino que amplía su ventaja en una proporción abrumadora de los campos tecnológicos más estratégicos del planeta.

El rastreador, cuyo nombre completo en inglés es Critical Technology Tracker, mide no la fortaleza general de un país en tecnología, sino su rendimiento investigador en ella. Lo hace concentrándose en las investigaciones de alto impacto —específicamente, el 10% de los artículos científicos más citados— durante el período 2020-2024 como indicador adelantado de la capacidad futura en ciencia y tecnología. Es, en esencia, un sismógrafo del poder tecnocientífico por venir.

La edición 2025 incorpora diez nuevas tecnologías identificadas mediante un proceso de consulta extensa con Australia y sus aliados, incluyendo campos de computación avanzada y comunicación, inteligencia artificial y neurotecnologías emergentes relevantes para la integración humano-máquina. El conjunto de datos actualizado supera los nueve millones de artículos publicados entre 2005 y 2025; tras eliminar duplicaciones, se reduce a 7.7 millones de publicaciones únicas.

China lidera el 89% de las tecnologías críticas rastreadas. No es una ventaja coyuntural: es el resultado de décadas de inversión sostenida en investigación fundamental.

El resultado es tan consistente que desafía cualquier lectura tranquilizadora: China encabeza 66 de las 74 tecnologías analizadas. Estados Unidos lidera ocho. La Unión Europea, vista como bloque, mantiene el liderazgo en cuatro de los 74 dominios.

El resto del mundo, incluyendo potencias como Japón, Corea del Sur e India —que han mostrado avances notables—, compite por posiciones secundarias en un tablero en el que los dos grandes actores dominantes son, con enorme claridad, China y Estados Unidos, en ese orden.

Una historia conocida con consecuencias nuevas

Los datos históricos sobre estas nuevas tecnologías cuentan una historia reconocible: un liderazgo estadounidense inicial —frecuentemente abrumador— en la producción científica durante la primera década del presente milenio, que fue erosionándose y eventualmente superado ante la inversión china persistente y a largo plazo en investigación fundamental. No es el triunfo de la improvisación: es el resultado de décadas de planificación estratégica en las que Beijing alineó sus recursos educativos, financieros e institucionales hacia objetivos tecnocientíficos precisos.

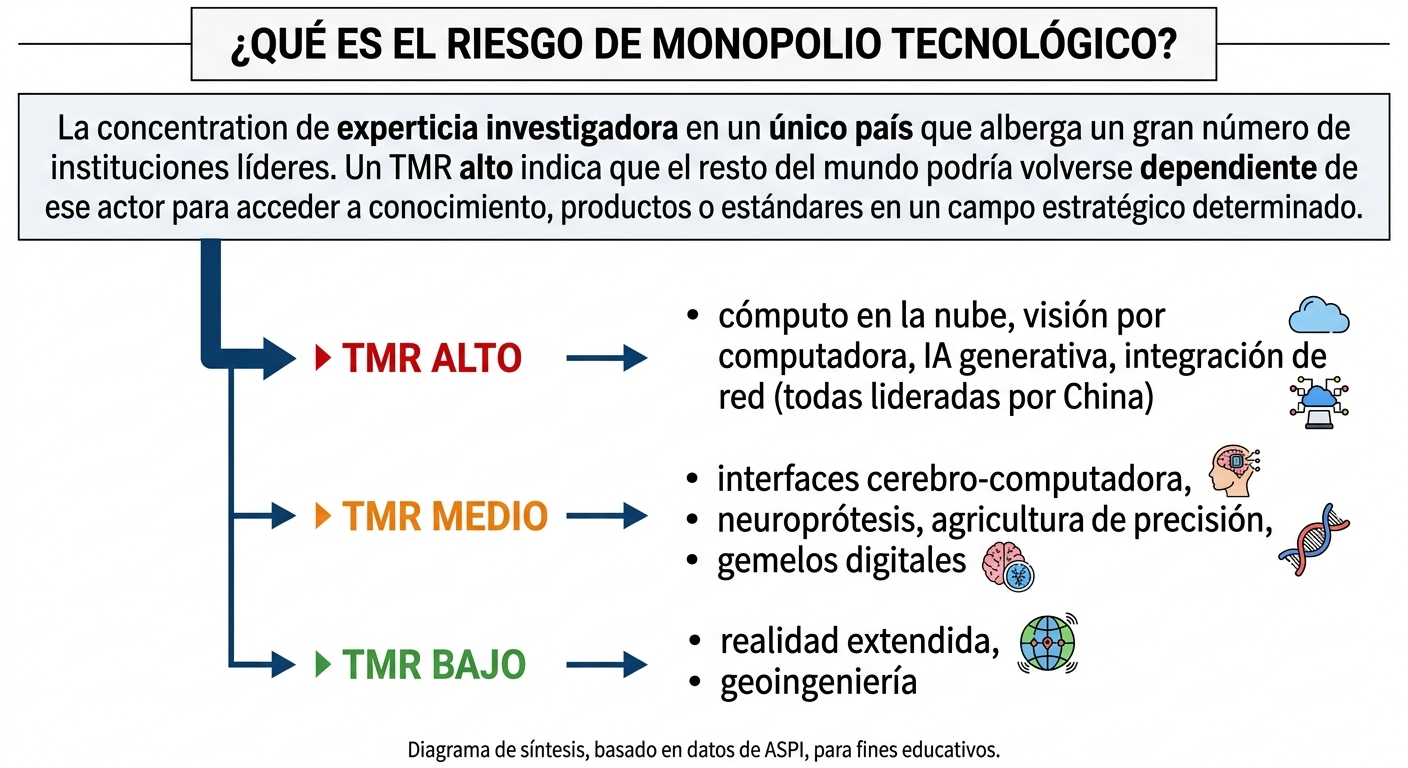

En ocho de las diez tecnologías nuevas incorporadas este año, China presenta una ventaja clara en su participación global de producción científica de alto impacto. Cuatro de esos dominios —cómputo en la nube y en el borde, visión por computadora, inteligencia artificial generativa y tecnologías de integración de red— presentan lo que el ASPI denomina un alto riesgo de monopolio tecnológico (TMR, por sus siglas en inglés), lo que refleja una concentración sustancial de experiencia dentro de instituciones chinas.

El concepto de riesgo de monopolio tecnológico merece subrayarse: cuando la experiencia global en un campo crítico está tan concentrada en las instituciones de un solo país, el resto del mundo enfrenta una vulnerabilidad estratégica de primera magnitud. No se trata únicamente de quien inventa primero una tecnología, sino de quien tiene la capacidad de producirla, regularla, exportarla —o negarla.

El retrato de los actores: Más allá del duopolio

El panorama de actores secundarios ofrece señales igualmente relevantes. La India ha acelerado su ascenso de forma notable, escalando al top cinco de países en 50 tecnologías —frente a 43 el año anterior—, e incluso ha superado a Estados Unidos en el segundo puesto en cinco campos distintos.

Si las tendencias actuales se sostienen, Nueva Delhi podría convertirse en un tercer actor de peso en la carrera tecnológica global dentro de esta década.

Corea del Sur, identificada como un actor destacado desde el lanzamiento del rastreador en 2023, continúa su trayectoria ascendente y ahora ocupa el top cinco en 32 tecnologías, incluyendo cinco de las nuevas incorporaciones de 2025. Incluso ha desplazado a Estados Unidos del segundo puesto en hidrógeno y amoníaco para energía.

El contraste con Japón es interesante: Un país que históricamente se encontraba entre los cinco primeros en ocho tecnologías, ahora sólo mantiene esa posición en cuatro.

En el ámbito institucional, la Academia de Ciencias China sigue siendo la institución de investigación tecnológica más relevante del mundo, ocupando el primer lugar en 31 tecnologías. La Universidad de Tsinghua en Pekín lidera cinco tecnologías entre las universidades. Fuera de China, la Nanyang Technological University de Singapur emerge como la institución más robusta, con presencia en el top 10 global para 14 tecnologías y el liderazgo mundial en realidad extendida. En Estados Unidos, el MIT sigue siendo el referente nacional, con presencia en el top 10 de 10 tecnologías.

El caso de las neuroprótesis es revelador: Estados Unidos lidera, y ninguna institución china aparece en el top 10. Es la única excepción real en un cuadro de dominio chino casi total.

Europa, vista como bloque, mantiene relevancia. Alemania lidera en Europa y figura en el top cinco de 30 tecnologías; Italia alcanza ese umbral en 14 campos; Francia, en cuatro. La Asociación Helmholtz de Centros de Investigación Alemanes y la Universidad Tecnológica de Delft son los puntales más sólidos del continente, con cinco tecnologías cada uno en el top 10 global. El Reino Unido, por su parte, ha incrementado su presencia en el top cinco en cuatro tecnologías más respecto al año anterior, alcanzando 48 campos —un salto significativo frente a las 36 del año previo.

La paradoja del talento: América sigue siendo destino

Uno de los hallazgos más matizados del rastreador 2025 proviene de su nueva función de seguimiento de talento: un mapeo de dónde se forman los investigadores líderes y dónde trabajan actualmente. El análisis vincula a los autores del 1% y 10% de publicaciones más citadas —entre 2020 y 2024— con sus perfiles de identificador único de investigador (ORCID), trazando una geografía del capital humano tecnocientífico global.

La conclusión es paradójica:

Estados Unidos emplea la mayor proporción de talento de élite a escala global en ambas cohortes. En otras palabras, aunque China produce más investigación de alto impacto, Estados Unidos sigue siendo el principal imán de los científicos más destacados del planeta. Hay una disonancia entre la producción investigadora —donde China domina— y el capital humano acumulado en suelo estadounidense.

Esa paradoja es, a la vez, una ventaja residual y una vulnerabilidad latente para Washington: Si las condiciones cambian —por restricciones migratorias, tensiones geopolíticas o mejoras en las condiciones de repatriación en China— la balanza del talento podría inclinarse rápidamente.

Esta dualidad es, precisamente, lo que hace urgente la cooperación entre socios de confianza: la fortaleza de un actor en producción científica y la del otro en atracción de talento son complementarias, no excluyentes. Una alianza tecnocientífica robusta entre las democracias podría capitalizar ambas dimensiones de manera coordinada.

Las ocho excepciones estadounidenses y lo que revelan

En medio del dominio chino, las ocho tecnologías en que Estados Unidos mantiene el liderazgo merecen una lectura cuidadosa, porque revelan tanto las fortalezas residuales de la potencia norteamericana como los flancos en que esas fortalezas se están erosionando. Las ediciones anteriores del rastreador identificaron el liderazgo estadounidense en áreas como computación de alto rendimiento, computación cuántica, vacunas y contramedidas médicas, medicina nuclear y radioterapia, satélites pequeños, relojes atómicos, ingeniería genética y procesamiento de lenguaje natural.

Sin embargo, el reporte 2025 documenta un cambio significativo:

China ha arrebatado a Estados Unidos el liderazgo en satélites pequeños, que anteriormente era terreno estadounidense. Este desplazamiento en el dominio espacial de baja órbita no es un detalle menor: los satélites pequeños son la columna vertebral de las comunicaciones militares y civiles de próxima generación, así como de las capacidades de observación terrestre con implicaciones para la inteligencia y la defensa.

En el nuevo conjunto de tecnologías incorporadas en 2025, Estados Unidos lidera en neuroprótesis —con riesgo de monopolio tecnológico medio— y en geoingeniería —con riesgo bajo—. La primera destaca como la única tecnología en el rastreador en la que ninguna institución china aparece en el top 10 global; los siete centros de investigación con mayor producción en ese campo son todos estadounidenses. Esta concentración es notable e inusual, pero también frágil si no se sostiene con inversión consistente.

Lo que el patrón de las ocho excepciones sugiere es que el liderazgo estadounidense residual tiende a concentrarse en tecnologías de alta especificidad, fronteras científicas muy recientes o aplicaciones con fuerte componente de seguridad nacional donde el secreto industrial o la inversión gubernamental directa han mantenido la ventaja. No es un liderazgo sistémico ni en expansión: Es una retaguardia defendida con firmeza, pero retaguardia al fin.

Implicaciones para México y AL

¿Qué significa este mapa para México y para el conjunto de América Latina? La respuesta más honesta es que la región observa, desde la periferia, una reconfiguración del poder tecnocientífico que determinará las cadenas de valor, los estándares tecnológicos y las dependencias estratégicas de las próximas décadas, sin haber tomado aún posición clara en el tablero.

La buena noticia es que México ocupa una posición geopolítica única: Vecino del principal actor tecnológico occidental, con acuerdos de libre comercio que podrían facilitar su incorporación a cadenas de suministro tecnológico confiable, y con una base manufacturera en expansión gracias al fenómeno del nearshoring. La mala noticia es que carecer de una estrategia propia en tecnologías críticas significa que otros actores —China, Estados Unidos, la Unión Europea— definirán las condiciones bajo las cuales México accede, adapta y eventualmente depende de las tecnologías que el ASPI rastrea.

El reporte del ASPI subraya que la trayectoria del liderazgo investigador ha permanecido notablemente estable en los últimos dos años, lo que indica que los ajustes de política incrementales o marginales son insuficientes para modificar el equilibrio. Para México, esa advertencia equivale a señalar que un esfuerzo serio de posicionamiento tecnocientífico requiere decisiones de política pública estructurales —en inversión en investigación, formación de talento, acuerdos de cooperación y marcos regulatorios— no parches aislados.

La trayectoria del liderazgo investigador es estable. Los ajustes marginales ya no bastan. Lo que se requiere es una política de Estado sobre tecnologías críticas.

La cooperación como respuesta estratégica

El propio ASPI articula la respuesta al desequilibrio documentado en términos de cooperación entre socios de confianza. El argumento es que ningún actor occidental —ni siquiera Estados Unidos— puede por sí solo contrarrestar la amplitud del liderazgo chino en investigación. La alternativa es una arquitectura de colaboración que capitalice las ventajas comparativas de distintos países: el talento de élite concentrado en suelo estadounidense, la masa crítica investigadora europea, la excelencia tecnológica coreana y australiana, la capacidad manufacturera de socios emergentes.

Esta lógica de cooperación estructurada entre aliados tecnológicos tiene nombre en la política exterior contemporánea: Friend-shoring o reshoring de confianza. El objetivo es reducir el riesgo de concentración —evitar dependencias críticas de un único proveedor— y definir conjuntamente la trayectoria de las tecnologías estratégicas, incluyendo sus estándares, sus marcos de gobernanza y sus condiciones de acceso.

Para México, el desafío es claro: La membresía en el T-MEC (USMCA) ofrece una ventana para participar activamente en este proyecto de cooperación tecnológica con América del Norte. Pero aprovechar esa ventana requiere capacidades propias en investigación y en política de ciencia y tecnología que hoy son insuficientes. El reporte del ASPI no habla de México —su enfoque es global—, pero su mensaje es directamente aplicable: la neutralidad tecnológica no es una posición sostenible en un mundo donde el liderazgo en investigación determina el poder estratégico.

La edición 2025 del Critical Technology Tracker es, en síntesis, un mapa de las tensiones más profundas de nuestro tiempo. No describe un futuro hipotético: documenta una realidad que ya se está consolidando en laboratorios, universidades y centros de investigación de todo el mundo. Ignorarlo no cambia la geografía del poder; sólo nos deja sin brújula para navegarla.